Placements financiers

Prendre un rendez-vous

.png)

.png)

.png)

.png)

.png)

.png)

Le contrat d’assurance-vie

L’assurance-vie est le principal placement financier en raison de la grande diversité des avantages qui caractérise son régime juridique. Mais avant d’être un placement, l’assurance-vie est d’abord un contrat.

L’assurance-vie est un contrat d’assurance. C’est-à-dire un contrat de couverture de risque. Couverture par laquelle, pendant une durée déterminée ou viagère, l’assureur ; en échange d’une cotisation, s’engage envers le souscripteur à verser des prestations sous forme de capital ou de rentes, au moment de la réalisation du risque assuré, que ce risque soit en cas de vie ou de décès. En cas de vie, la prestation sera versée à l’assuré lui-même, en cas de décès à un bénéficiaire déterminé.

Concrètement votre épargne est investie sur des supports financiers diversifiés sur lesquels vous pouvez effectuer des versements libres ou des versements programmés selon une fréquence définie (mensuelle, trimestrielle ou encore annuelle).

En effet, l’assurance vie vous permet d’investir sur deux grandes catégories de supports financiers :

- Les fonds en euros, qui offrent une grande sécurité pour votre épargne ;

- Les unités de compte, qui offrent des perspectives de rendement plus important mais dont la valeur n’est pas garantie et peut fluctuer à la hausse comme à la baisse en fonction de l’évolution des marchés financiers.

Vous choisissez la répartition de votre épargne entre ces différents supports financiers en fonction de votre profil d’épargnant et d’investissement c'est-à-dire de vos objectifs, de vos attentes en matière de rendement et de votre sensibilité au risque. Vous pouvez récupérer votre épargne à tout moment en réalisant un rachat partiel, des rachats partiels programmés selon une fréquence définie ou un rachat total et désigner un ou plusieurs bénéficiaires à qui l’épargne sera transmise en cas de décès dans des conditions fiscales spécifiques.

Les produits (intérêts) générés par votre épargne, peuvent être imposés selon une fiscalité spécifique et peuvent être exonérés d’imposition dans certaines limites. En cas de décès, l’épargne investie est transmise au(x) bénéficiaire(s) désigné(s) et peut être exonérée d’imposition dans certaines limites.

La fiscalité lors d’un rachat d’assurance vie

Sur le plan de la fiscalité du rachat de l’assurance vie, tout dépendra de l’âge de votre contrat (moins de 4 ans, entre 4 et 8 ans, + 8 ans) et du moment auquel les versements auront été effectués. Après 8 ans, vous bénéficierez d’un abattement sur les produits générés par le capital et d’une fiscalité très avantageuse. Lorsque vous effectuez un retrait, seuls les gains seront fiscalisés. La part de votre rachat correspondant au capital n’entrera pas dans l’assiette taxable. Votre compagnie d’assurance vous communiquera, sur demande, le montant soumis à taxation.

La fiscalité des versements effectués avant le 27 septembre 2017

Contrat

Impôt sur le revenu (IR)

IR + 17,20 % de prélèvements sociaux

Option pour le PFL

35 % + 17,20 % de prélèvements sociaux

Contrat entre 4 et 8 ans

Impôt sur le revenu (IR)

IR + 17,20 % de prélèvements sociaux

Option pour le PFL

15 % + 17,20 % de prélèvements sociaux

Contrat > 8 ans

Impôt sur le revenu (IR)

Après abattement : IR + 17,20 % de prélèvements sociaux

Option pour le PFL

Après abattement : 7,5 % + 17,20 % de prélèvements sociaux

| Date d'acquisition | Impôt sur le revenu (IR) | Option pour le PFL |

|---|---|---|

| Contrat | IR + 17,20 % de prélèvements sociaux | 35 % + 17,20 % de prélèvements sociaux |

| Contrat entre 4 et 8 ans | IR + 17,20 % de prélèvements sociaux | 15 % + 17,20 % de prélèvements sociaux |

| Contrat > 8 ans | Après abattement : IR + 17,20 % de prélèvements sociaux | Après abattement : 7,5 % + 17,20 % de prélèvements sociaux |

Si votre contrat d’assurance vie a plus de 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € sur les intérêts et plus-values (9 200 € pour les couples). C’est là l’un des principaux intérêts de l’assurance vie : vous pourrez retirer une somme importante en totale exonération, et ce chaque année. C’est une excellente solution pour l’épargnant souhaitant se constituer des revenus complémentaires, à la retraite par exemple.

La fiscalité des versements effectués après le 27 septembre 2017

Contrat

Part des versements > 150 000 €

IR ou PFU * 12,8 %

Part des versements > 150 000 €

IR ou PFU * 12,8 %

Contrat entre 4 et 8 ans

Part des versements > 150 000 €

IR ou PFU * 12,8 %

Part des versements > 150 000 €

IR ou PFU * 12,8 %

Contrat > 8 ans

Part des versements > 150 000 €

Après abattement : IR ou PFU * 7,5 %

Part des versements > 150 000 €

Après abattement : IR ou PFU * 12,8 %

| Date d'acquisition | Part des versements > 150 000 € | Part des versements > 150 000 € |

|---|---|---|

| Contrat | IR ou PFU * 12,8 % | IR ou PFU * 12,8 % |

| Contrat entre 4 et 8 ans | IR ou PFU * 12,8 % | IR ou PFU * 12,8 % |

| Contrat > 8 ans | Après abattement : IR ou PFU * 7,5 % | Après abattement : IR ou PFU * 12,8 % |

*Le PFU est au total de 30 % (sauf après 8 ans pour les versements de moins de 150 000 €), car il se compose non seulement de la taxation à 12,8 % mais aussi des prélèvements sociaux établis à 17,20 %.

Si votre assurance vie a plus de 8 ans, vous bénéficiez toujours de l’abattement de 4 600 € par an sur vos intérêts et plus-values (9 200 € pour un couple). En revanche, seuls les gains correspondants aux 150 000 « premiers » euros seront taxés à 7,5 %. Ceux générés par les versements au-delà de ce montant seront imposés à 12,8 % (en plus des prélèvements sociaux). Ce seuil de 150 000 € est porté à 300 000 € pour une assurance vie en coadhésion. Le PFU n’est pas libératoire (libre de l’impôt). Si vous optez pour cette solution, l’assureur retiendra les 12,8 % lors du rachat mais vous devrez intégrer vos gains dans votre déclaration fiscale. Cela fera l’objet d’une régularisation par la suite.

La fiscalité de l’assurance vie en cas de succession

L’assurance vie est un excellent outil de transmission successorale, puisqu’elle jouit, sur ce plan également, d’une fiscalité très avantageuse. Concrètement, via la clause bénéficiaire, vous pouvez désigner une ou plusieurs personnes (physiques ou morales) qui recevront un capital à la suite de votre décès. La plupart du temps, le capital sera traité hors succession et imposé dans des conditions très favorables, en comparaison des droits de succession en vigueur.

La fiscalité des primes d’assurance vie versées avant 70 ans

Primes versées avant 70 ans

Abattement

IR ou PFU * 12,8 %

Fiscalité à 20 %

De 152 501 € à 852 500 €

Fiscalité à 31,25 %

Au-delà de 852 500 €

| Date d'acquisition | Abattement | Fiscalité à 20 % | Fiscalité à 31,25 % |

|---|---|---|---|

| Primes versées avant 70 ans | 152 500 € par bénéficiaire | De 152 501 € à 852 500 € | Au-delà de 852 500 € |

La fiscalité des primes d’assurance vie versées après 70 ans

Primes versées avant 70 ans

Abattement

30 500 € sur capital transmis (gains exonérés)

Fiscalité

Droits de succession

| Date d'acquisition | Abattement | Fiscalité |

|---|---|---|

| Primes versées après 70 ans | 30 500 € sur capital transmis (gains exonérés) | Droits de succession |

Assurance Vie Luxembourg

L’assurance-vie Luxembourgeoise, tout comme nos assurances-vie, est un contrat qui rémunère l’épargnant (aussi appelé l’assuré) ; et par lequel l’assureur s’engage à verser, au décès de l’assuré, un capital ou une rente à ses bénéficiaires. On y retrouve les mêmes avantages que pour un contrat d’assurance-vie français, tant au niveau de la fiscalité du vivant sur les gains de l’assuré, que s’agissant du sort de sa succession. rsée à l’assuré lui-même, en cas de décès à un bénéficiaire déterminé.

Toutefois, le contrat d’assurance-vie Luxembourgeois diffère en bien des manières de celui de son homologue français. Contrairement à la France, les avoirs détenus dans un contrat d’assurance-vie bénéficient d’une garantie d’État du Luxembourg qui n’est pas limité par la loi.

Rappel : en France les avoirs sont garantis à hauteur de 70 000€ par compagnie et par contrat. Cette garantie, en cas de faillite de l’assureur, est apportée par le Fonds de Garantie des Assurances de Personnes.

Le mécanisme de protection de l’épargnant au Luxembourg est assis sur deux principes fondamentaux : le fameux « Triangle » de sécurité et le « super-privilège ».

Le « triangle de sécurité » :

Au Luxembourg les avoirs ne sont pas déposés dans les comptes de la compagnie d’assurance-vie ; ils n’entrent pas dans son bilan. Les dépôts se font auprès d’une banque dépositaire tierce, indépendante, régulée et validée par l’autorité de contrôle luxembourgeoise, le Commissariat Aux Assurances (CAA).

Cette séparation est une garantie supplémentaire apportée à l’épargnant.

Le « super-privilège » :

Il s’agit du second principe de sécurisation des avoirs détenus en assurance-vie. En France, en cas de faillite d’une compagnie d’assurance-vie l’épargnant est considéré comme un créancier secondaire derrière l’État, les organismes sociaux et les salariés. Au Luxembourg, l’épargnant même résident étranger, est un créancier de premier ordre. Il est prioritaire dans l’ordre des créanciers en cas de faillite.

Par ailleurs, le contrat d’assurance-vie luxembourgeois offre un autre attrait majeur, celui de pouvoir investir sur des placements / unités de compte conçus sur mesure et à votre demande que ce soit en obligations, actions cotées ou non (titres vifs ou « private equity »), indices, en immobilier à travers des OPCI voire de titres de SCI.

D’un point de vue fiscal, l’assurance vie luxembourgeoise est totalement neutre. Dans le cadre d’un rachat de tout ou partie du contrat, la fiscalité sur les intérêts du contrat est soumise à la fiscalité du pays de résidence fiscal de l’assuré. En effet il n’existe pas de fiscalité au Luxembourg à l’égard des non-résidents.

Ainsi, une personne résidente fiscale en France bénéficie des avantages fiscaux de l’assurance vie française en ouvrant au Luxembourg, tant en termes de fiscalité pour les rachats que pour la transmission. La fiscalité au Luxembourg permet donc une portabilité du contrat en cas de changement de pays de résidence.

Finalement, les contrats d’assurance-vie Luxembourgeois pourront attirer les épargnants qui souhaitent une protection du capital maximale (au-delà des 70 000 € par assureur en France) et qui veulent investir surtout en unités de compte (donc hors fonds euro). Et elles visent plus particulièrement les épargnants de profil « patrimonial » et/ou mobiles géographiquement, qui pourront avoir une « assurance-vie sur-mesure » et également profiter facilement du crédit Lombard (avance sur titres).

Comparatif assurance vie France et Luxembourg

Assurance-vie France

Fonds euros avec garantie en capital

Oui

Investissements en devises

Non

Supports éligibles

- OPCVM

- Fonds diversifiés

- Produits structurés standards

- Fonds immobiliers

Garantie et Protection de l’épargne

70 000 € max par compagnie Application possible de la Loi Sapin 2 ; article 49 bis (restriction des retraits pendant 6 mois maximum…)

Fiscalité

Transparence fiscale (fiscalité du lieu de résidence) France : Flat-tax, abattements, transmission…

Assurance-vie Luxembourg

Fonds euros avec garantie en capital

Oui possible dans certaines assurances mais le niveau de rendement est moins attractif dû coût de la réassurance

Investissements en devises

Oui

Supports éligibles

- OPCVM

- Fonds diversifiés

- Titres vifs

- Obligations

- Titres non cotés

- Produits structurés standards

- Produits structurés sur mesure

- Fonds immobiliers

Garantie et Protection de l’épargne

- Super Privilège

- Triangle de sécurité

- La loi Sapin 2 ne s’applique pas sauf aux fonds euros réassurés en France

Fiscalité

Transparence fiscale (fiscalité du lieu de résidence)

France : Flat-tax, abattements, transmission…

| Date d'acquisition | Assurance-vie France | Assurance-vie Luxembourg |

|---|---|---|

| Fonds euros avec garantie en capital | Oui | Oui possible dans certaines assurances mais le niveau de rendement est moins attractif dû coût de la réassurance |

| Investissements en devises | Non | Oui |

| Supports éligibles | OPCVM Fonds diversifiés Produits structurés standards Fonds immobiliers | OPCVM Fonds diversifiés Titres vifs Obligations Titres non cotés Produits structurés standards Produits structurés sur mesure Fonds immobiliers |

| Garantie et Protection de l’épargne | 70 000 € max par compagnie Application possible de la Loi Sapin 2 ; article 49 bis (restriction des retraits pendant 6 mois maximum…) | Super Privilège Triangle de sécurité La loi Sapin 2 ne s’applique pas sauf aux fonds euros réassurés en France |

| Fiscalité | Transparence fiscale (fiscalité du lieu de résidence) France : Flat-tax, abattements, transmission… | Transparence fiscale (fiscalité du lieu de résidence) France : Flat-tax, abattements, transmission… |

Le contrat de capitalisation

Le contrat de capitalisation se présente comme un placement financier, dont l’objectif est d’accumuler des gains pour accroître la valeur de l’épargne sur le long terme. Mais à la différence de l’assurance vie, le contrat de capitalisation ne repose pas sur la durée de vie du souscripteur et peut perdurer au-delà de son décès. Il se singularise par une approche purement patrimoniale.

Le contrat de capitalisation peut être souscrit par des personnes physiques, sans limite d’âge. Il peut également être souscrit par des personnes morales soumises à l’impôt sur le revenu, entreprises ou associations. Sur ce point, il diffère de l’assurance vie, réservé aux souscripteurs physiques. Le souscripteur peut verser une prime unique à l’ouverture, ou effectuer plusieurs versements pendant la durée de vie du contrat. Les versements sont libres et non plafonnés.

Le contrat de capitalisation obéit aux mêmes règles de fonctionnement que l’assurance vie. Les sommes versées sont investies sur des supports financiers, et le contrat peut :

- Être intégralement investi sur un fonds euros, auquel cas on parle de contrat « monosupport »,

- Mixer fonds euros et supports en unités de compte. Dans ce cas, on parle de contrat « multisupport ».

Comme dans le cadre de l’assurance vie, le fonds en euros offre au souscripteur une garantie du capital déposé et bénéficie d’un rendement fixé chaque année par l’assureur. Les supports en unités de compte (OPCVM, actions, obligations…) permettent de diversifier les investissements et de dynamiser la performance, en acceptant une part de risque. La répartition des versements entre les différents supports dépend des objectifs de placement et du profil du souscripteur. Ce dernier peut choisir entre un mode de gestion libre, profilée ou la gestion sous mandat.

L’épargne reste disponible sur toute la durée de vie du contrat de capitalisation. Un rachat partiel ou total est possible à tout moment.

En cas de décès du souscripteur, le contrat de capitalisation entre dans l’actif successoral. Il est transmis aux héritiers en fonction du lien de parenté (les plus proches du défunt héritent). Il n’existe pas de clause bénéficiaire comme dans l’assurance vie.

La fiscalité applicable aux rachats sur un contrat de capitalisation du vivant du souscripteur est identique à celle de l’assurance vie.

En revanche, le contrat de capitalisation et l’assurance vie ne sont pas soumis à la même fiscalité au décès de l’assuré. À défaut de bénéficiaire désigné, les capitaux décès rejoignent l’actif successoral à partager entre les héritiers et sont soumis aux droits de succession. L’héritier du contrat de capitalisation, lui, est imposé aux droits de succession applicables sur la valeur du contrat au jour du décès, après un abattement selon son degré de parenté avec le défunt.

L’un des principaux avantages du contrat de capitalisation est d’être transmissible du vivant du souscripteur par donation. Le contrat de capitalisation s’avère donc un outil intéressant pour préparer la transmission de son patrimoine.

Comparatif contrat de capitalisation et assurance-vie

.png)

La fiscalité du contrat de capitalisation

Le contrat de capitalisation est un produit d’épargne de moyen voire long terme. Dès lors, le contrat de capitalisation dispose d’une fiscalité favorisant les projets d’épargne à long terme.

Le Si vous n’effectuez aucun retrait, aucune fiscalité ne vous sera appliquée. Si vous effectuez un rachat total ou partiel, seules vos plus-values sont taxées.

Le rachat partiel ou total implique une taxation de vos plus-values. Toutefois, le montant de celle-ci varie selon la date de vos versements ainsi que l’ancienneté du contrat. Les versements effectués avant le 27 septembre 2017 n'ont pas la même la fiscalité que les versements effectués après cette même date.

Toutefois, dans les deux cas des prélèvements sociaux s'appliquent (17,20%) auxquels s'ajoutent soit :

- 1. L'impôt sur le revenu (IR) dont le taux marginal varie selon la date de votre contrat ;

- 2. Le prélèvement forfaitaire unique (PFU) qui le taux unique de 12,80% s'appliquent quel que soit l'ancienneté de votre contrat.

Pour les versements AVANT le 27 septembre 2017

Ancienneté du contrat

Choix de l'IR

Moins de 4 ans

IR + prélèvements sociaux (17,2%)

Contrat entre 4 et 8 ans

IR + prélèvements sociaux (17,2%)

+ de 8 ans

Abattement fiscal puis IR + prélèvements sociaux (17,2%)

Choix du PFL

Moins de 4 ans

35 % + prélèvements sociaux (17,2%)

Entre 4 et 8 ans

15 % + prélèvements sociaux (17,2%)

+ de 8 ans

Abattement fiscal puis 7,5 % + prélèvements sociaux (17,2%)

| Ancienneté du contrat | Choix de l'IR | Choix du PFL |

|---|---|---|

| Moins de 4 ans | IR + prélèvements sociaux (17,2%) | 35 % + prélèvements sociaux (17,2%) |

| Entre 4 et 8 ans | IR + prélèvements sociaux (17,2%) | 15 % + prélèvements sociaux (17,2%) |

| + de 8 ans | Abattement fiscal puis IR + prélèvements sociaux (17,2%) | Abattement fiscal puis 7,5 % + prélèvements sociaux (17,2%) |

Pour les versements APRÈS le 27 septembre 2017

Ancienneté du contrat

Part des versements

Moins de 4 ans

IR ou PFU de 12,8% + prélèvements sociaux (17,2%)

Entre 4 et 8 ans

IR ou PFU de 12,8% + prélèvements sociaux (17,2%)

+ de 8 ans

Abattement fiscal puis IR ou PFU de 7,5% + prélèvements sociaux (17,2%)

Part des versements > 150 000 euros

Moins de 4 ans

IR ou PFU de 12,8% + prélèvements sociaux (17,2%)

Entre 4 et 8 ans

IR ou PFU de 12,8% + prélèvements sociaux (17,2%)

+ de 8 ans

Abattement fiscal puis IR ou PFU de 12,8% + prélèvements sociaux (17,2%)

| Ancienneté du contrat | Part des versements | Part des versements > à 150 000€ |

|---|---|---|

| Moins de 4 ans | IR ou PFU de 12,8% + prélèvements sociaux (17,2%) | IR ou PFU de 12,8% + prélèvements sociaux (17,2%) |

| Entre 4 et 8 ans | IR ou PFU de 12,8% + prélèvements sociaux (17,2%) | IR ou PFU de 12,8% + prélèvements sociaux (17,2%) |

| + de 8 ans | Abattement fiscal puis IR ou PFU de 7,5% + prélèvements sociaux (17,2%) | Abattement fiscal puis IR ou PFU de 12,8% + prélèvements sociaux (17,2%) |

Peu importe la date des versements, si le contrat de capitalisation a plus de 8 ans, vous disposerez d’un abattement sur les gains et intérêts dégagés par le contrat :

- 4600 euros pour une personne seule,

- 9200 euros pour un couple.

La fiscalité appliquée en cas de transmission

Le contrat de capitalisation n’inclut pas de fiscalité particulière en cas de transmission du contrat. Toutefois, la donation implique des frais aussi connus sous le nom de droits de donation. Ces derniers doivent être payés par le(s) donataire(s), soit les héritiers.

Si au moment du décès du titulaire aucune donation n’est active, alors le contrat de capitalisation intègre la succession. En d’autres termes, la valeur du contrat de capitalisation est regroupée avec le reste du capital et des biens du défunt. Fiscalement parlant, le régime commun du droit des successions s’applique dans ce cas et c’est aux héritiers de régler les frais de succession.

La fiscalité du contrat de capitalisation en cas de sortie de rente

Le passage en rente viagère du contrat de capitalisation permet une exonération d’impôt sur le revenu et de prélèvements sociaux. Toutefois, un taux d’imposition reste en vigueur, son montant varie selon l’âge du rentier.

Fiscalité de la rente viagère selon l’âge du bénéficiaire

| Âge du bénéficiaire | Fiscalité à 20 % |

|---|---|

| + 70 ans | 0,3% |

| Entre 60 et 69 ans | 0,4% |

| Entre 50 et 59 ans | 0,5% |

| - 50 ans | 0,7% |

Plan d’épargne en actions (PEA)

Le plan d’épargne en action (PEA) est un produit d’épargne réglementé, destiné à être investi en bourse. Il permet d'acquérir des actions d'entreprises européennes tout en bénéficiant, sous certaines conditions, d’une exonération d’impôt sur le revenu.

Il existe quatre types de PEA :

- Le PEA bancaire classique, qui permet d'acquérir un portefeuille d'actions d'entreprises européennes et dont le plafond de versement est fixé à 150 000 €.

- Le Le PEA assurance classique, qui comme son nom l'indique est souscrit auprès d'une compagnie d'assurance et prend la forme d'un contrat de capitalisation en unités de compte et dont le plafond est lui aussi de 150 000 €.

- Le Le PEA-PME, dédié aux investissements dans les petites et moyennes entreprises et de taille intermédiaire et dont le plafond est fixé à 225 000 €.

- Le PEA jeune, qui s’adresse aux jeunes majeurs rattachés au foyer fiscal de leurs parents et dont le plafond de versement est fixé à 20 000 €.

Toute personne majeure peut ouvrir un PEA à condition d’être domiciliée fiscalement en France et dans la limite d’un plan par personne. Les couples mariés ou pacsés peuvent en ouvrir un par conjoint. Les enfants majeurs rattachés au foyer fiscal de leurs parents peuvent également ouvrir un PEA bancaire ou PEA assurance : on parle alors de PEA jeunes dont le plafond est limité à 20 000 € jusqu'à la fin du rattachement de l'enfant à charge.

Caractéristiques du PEA classique

Fonctionnement : le PEA est composé d’un compte titre et d’un compte espèce.

- Le compte titre est le compte sur lequel sont investis les valeurs mobilières

- Le compte espèce permet la transition des fonds lors des actions d’achat et de vente, le versement des dividendes ou le prélèvement de différents frais

Titres éligibles : actions et titres assimilés de sociétés (ayant leur siège dans l’Union Européenne ou dans un Etat de l’Espace Economique Européen) et des parts ou actions d’OPCVM eux-mêmes investis à 75 % en actions et titres de sociétés domiciliés dans l’UE ou dans un Etat de l’EEE.

Versement : le rythme des versements est libre et sans montant minimal.

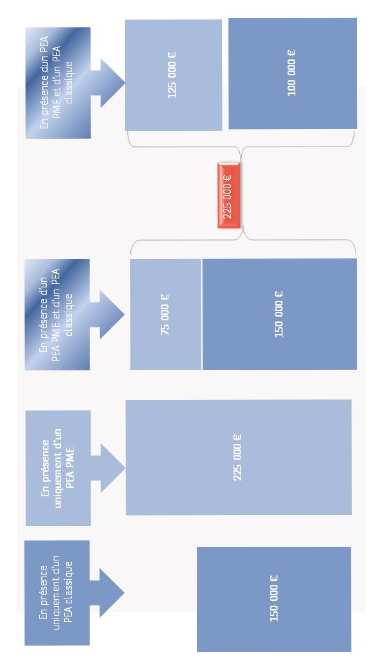

Plafonds des dépôts : 150 000 €. Son calcul ne prend pas en compte les gains réalisés depuis l’ouverture du plan. Si le titulaire détient également un PEA-PME, la somme des versements sur le PEA classique et le PEA-PME ne peut dépasser 225 000 €.

Taux de rémunération : capital non garanti (puisque investi en actions et fonds actions) et rémunération en fonction de la performance des titres qu’il contient.

Détention : il faut être majeur et domicilié fiscalement en France pour ouvrir un PEA. Un seul PEA par contribuable. Pour les couples mariés ou pacsés, un PEA peut être ouvert par chaque conjoint.

Disponibilité des fonds : depuis la loi PACTE, il est possible de faire des retraits partiels après les 5 ans d'existence du PEA sans clôture, ni blocage des versements. Cette disposition s'applique aussi au PEA de moins de 5 ans dans certaines circonstances exceptionnelles.

Utilisation des fonds : les fonds doivent être investis au moins à 75 % en titres d'entreprises cotées de l'Union européenne ou d'OPCVM (SICAV et FCP) également investis au moins à 75 % en actions européennes.

Le PEA-PME

Le PEA-PME est destiné à financer les petites et moyennes entreprises (PME) et les entreprises à taille intermédiaire (ETI). Il fonctionne comme un PEA classique, à l'exception du plafond des versements (225 000 €), et des titres qui peuvent y être investis.

Un seul PEA-PME peut être ouvert par personne, dans la limite de 2 plans par foyer fiscal (un PEA-PME pour vous et l'autre pour votre époux/se ou votre partenaire de Pacs).

Vous pouvez cumuler un PEA classique (bancaire ou assurance) et un PEA-PME.

Les personnes fiscalement à votre charge (Enfant mineur ou majeur rattaché au foyer fiscal de ses parents, qui est pris en compte pour le calcul de l'impôt sur le revenu).

La fiscalité d’un PEA-PME est exactement la même que celle d’un PEA classique. Elle diffère suivant la durée de détention du PEA, à savoir retrait ou achat avant 5 ans de détention ou après 5 ans.

Le PEA-PME est en outre particulièrement intéressant pour investir dans des sociétés immobilières car il permet de bénéficier d'une exonération du boni de liquidation lors du versement de revenus locatifs et de la dissolution de véhicule d'investissement immobilier. Ainsi, le propriétaire échappe aux effets de la double imposition.

Cumuler PEA classique et PEA-PME

Malgré leurs similarités, l'État français considère que le PEA classique et le PEA-PME sont deux produits d'investissements différents. Par conséquent, il est tout à fait possible de cumuler les deux.

Si les plafonds inhérents à chaque enveloppe (150 000 € pour le PEA classique et 225 000 € pour le PEA-PME) restent les mêmes, notez cependant qu'ils ne s'additionnent pas ! Ainsi, le montant cumulé des deux enveloppes ne peut dépasser la barre des 225 000 €. Cela étant dit, l'équilibre des montants versés entre les deux plans est libre, dans la limite des plafonds.

Articulations des plafonds individuels de versements en numéraire par titulaire

Le PEA-jeune

Depuis la loi Pacte, les jeunes majeurs jusqu'à 21 ans, ou de moins de 25 ans s'ils sont étudiants, et rattachés au foyer fiscal de leurs parents, peuvent ouvrir un PEA. Le PEA-jeune présente les mêmes caractéristiques que le PEA sauf pour le plafond des dépôts qui est fixé à 20 000 €.

Le PEA Jeune fonctionne exactement comme le PEA classique, il est composé d’un compte titre et d’un compte espèce.

La fiscalité d’un PEA jeune est exactement la même que celle d’un PEA classique. Elle diffère suivant la durée de détention du PEA, à savoir retrait ou achat avant 5 ans de détention ou après 5 ans.

Lorsque le jeune n’est plus rattaché au foyer fiscal, le PEA jeune bascule automatiquement sur le PEA classique. L’ancienneté du contrat est conservée ainsi que les avantages fiscaux, et le plafond maximum passe à 150 000 €.

La Fiscalité des différents PEA

La fiscalité des différents PEA est particulièrement avantageuse. Les gains sont exonérés d’impôt sur le revenu après cinq ans de détention mais soumis aux prélèvements sociaux. Tout retrait avant 5 ans entraîne la clôture du PEA.

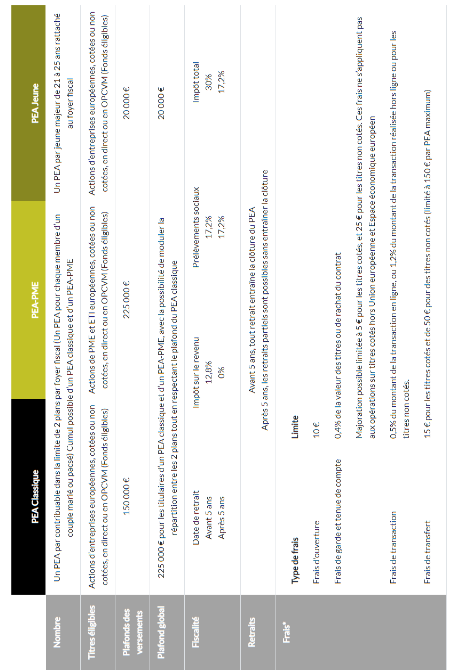

| Date d'acquisition | PEA Classique | PEA-PME | PEA Jeune |

|---|---|---|---|

| Nombre | Un PEA par contribuable dans la limite de 2 plans par foyer fiscal (Un PEA pour chaque membre d’un couple marié ou pacsé) Cumul possible d’un PEA classique et d’un PEA-PME | Un PEA par jeune majeur de 21 à 25 ans rattaché au foyer fiscal | |

| Titres éligibles | Actions d’entreprises européennes, cotées ou non cotées, en direct ou en OPCVM (Fonds éligibles) | Actions de PME et ETI européennes, cotées ou non cotées, en direct ou en OPCVM (Fonds éligibles) | Actions d’entreprises européennes, cotées ou non cotées, en direct ou en OPCVM (Fonds éligibles) |

| Plafonds des versements | 150 000 € | 225 000 € | 20 000 € |

| Plafond global | 225 000 € pour les titulaires d’un PEA classique et d’un PEA-PME, avec la possibilité de moduler la répartition entre les 2 plans tout en respectant le plafond du PEA classique | 20 000 € | |

| Fiscalité | Date

de retrait

Impôt

sur le revenu

Prélèvements

sociaux

Impôt

total

| ||

| Retraits | Avant 5 ans, tout retrait entraîne la clôture du PEA

Après 5 ans, les retraits partiels sont possibles sans entraîner la clôture | ||

| Frais* | Type de frais Limite Frais d'ouverture 10 € Frais de garde et tenue de compte 0,4% de la valeur des titres ou de rachat du contrat Majoration possible limitée à 5 € pour les titres cotés, et 25 € pour les titres non cotés. Ces frais ne s’appliquent pas aux opérations sur titres cotés hors Union européenne et Espace économique européen Frais de transaction 0,5% du montant de la transaction en ligne, ou 1,2% du montant de la transaction réalisée hors ligne ou pour les titres non cotés. Frais de transfert 15 € pour les titres cotés et de 50 € pour des titres non cotés (limité à 150 € par PEA maximum) | ||

* Prévu par la loi Pacte en 2019, le plafonnement des frais du PEA est entré en vigueur le 1er juillet 2020. Cette mesure s’applique à tous les PEA et PEA PME-ETI. A noter que ces frais pourront être revus tous les 3 ans pour tenir compte de l’inflation.

Avant 5 ans : Les gains sont imposés au taux d'imposition de 12,8% (ou option pour le barème progressif) et soumis aux prélèvements sociaux (17,2%). La clôture du Plan est obligatoire.

Après 5 ans : Les gains sont soumis au prélèvements sociaux (17,2%). Pas de clôture du Plan et nouveaux versements possibles.

Compte- TITRES

Qu’est-ce qu’un compte-titres ?

Il s’agit d’un compte bancaire permettant d’investir en bourse dans plusieurs valeurs mobilières (actions, obligations, bons de souscriptions, droits, SICAV…) sur les marchés français, européens ou internationaux. Le compte-titres est divisé en deux : compte titres ordinaire (CTO) et compte courant espèces qui, par définition, ne possède pas de plafond. Ce dernier permet d’acheter ou de vendre les valeurs mobilières détenues dans le premier. Les compte-titres ne sont plus inclus dans l’assiette du nouvel impôt sur la fortune immobilière (IFI).

Fonctionnement du compte-titres

Le compte-titres a un fonctionnement plus souple que les supports d’épargne réglementée comme le PEA.

- Le titulaire n’est soumis à aucun plafond d’investissement, ni à un âge minimum.

- Le compte-titres peut être ouvert dans un établissement autre que celui ou est logé le compte courant.

- L’épargnant peut disposer de plusieurs compte-titres, et ce dans plusieurs établissements bancaires.

Le compte-titres ne peut en revanche accueillir que des valeurs mobilières. Il doit donc être systématiquement rattaché à un compte courant pour permettre les opérations d’achats et de ventes, afin de débiter ou créditer le montant des opérations.

Lors de l’ouverture, le titulaire doit renseigner son profil (situation familiale, revenus, régime fiscal…). Ces informations aideront le conseiller à proposer les meilleures solutions en fonction des contraintes et des besoins de l’épargnant.

Le compte-titres peut être détenu selon plusieurs modes :

- S’il est individuel, seul le titulaire peut réaliser des opérations, sauf à ce qu’il mette en place une procuration

- Si le compte est joint, il appartient aux deux personnes, qui peuvent chacune effectuer des transactions

- Si s’agit d’un compte en indivis, la propriété est partagée entre plusieurs détenteurs (minimum 2) et l’accord de tous est nécessaire pour effectuer une opération.

Les comptes titres peuvent aussi être détenus en nue-propriété ou en usufruit (en général, à la suite d’une succession ou d’une donation).

Quelles sont les titres éligibles au compte titres ?

Le compte-titres permet d’investir sur des valeurs mobilières françaises, européennes ou internationales.

La liste des titres éligibles au compte-titres ordinaire n’a en principe pas de limite. Ainsi, on peut loger les titres et instruments financiers suivants (liste non exhaustive) :

- Actions, y compris actions de préférence et actions à dividende prioritaire

- Parts sociales

- Obligations sèches (simples), convertibles ou remboursables

- OPC : Sicav et FCP (fonds communs de placement)

- Trackers ou ETF (exchange traded funds, ou fonds indiciels cotés)

- BSA (bons de souscription d’actions)

- DPS (droits préférentiels de souscription)

- Produits structurés sous la forme d’EMTN (Euro Medium Term Note, obligation à moyen terme), d’autres titres de dette complexes ou de FCP

- Warrants

- Options

- Certificats

- Turbos

- SCI (sociétés civiles immobilières)

- SCPI (sociétés civiles de placement immobilier)

- OPCI (organismes de placement collectif en immobilier)

- SOFICA (Sociétés de financement de l’industrie cinématographique et de l’audiovisuel)

- FIP (fonds d’investissement de proximité)

- FCPI (fonds communs de placement dans l’innovation)

- FCPR (fonds communs de placement à risques)

- SCR (société de capital-risque)

- FPCI (fonds professionnels de capital-investissement)

À noter : la liste des instruments financiers éligibles peut varier d’un établissement bancaire à l’autre. En outre, une banque peut refuser à certains clients l’accès à certains instruments financiers complexes, s’ils ne correspondent pas à leur profil de risque et/ou à leurs connaissances financières.

À qui s’adresse le compte-titres ?

Le compte-titres est un plan d’épargne plus souple contrairement à d’autres supports d’épargnes réglementée type PEA. En théorie, il est donc possible pour toute personne ayant l’habilité juridique d’établir un contrat d’y souscrire comme il est sans condition de revenus, de lieu de résidence ni de nationalité.

Cependant, comme c’est un produit qui sert à investir en bourse et sur d’autres marchés financiers, il est recommandé aux personnes relativement « autonomes » dans les produits de placements.

Quels sont les modes de gestion d’un compte-titres ?

Pour la gestion d’un compte-titres, le titulaire du compte peut choisir deux modes de gestion. Il peut soit opter pour une gestion libre ou bien une gestion sous mandat. La gestion libre lui permettra d’avoir la liberté de gérer lui-même les ordres de placement ainsi que ses investissements tandis que la gestion sous mandat, lui donnera la liberté de confier son portefeuille à un professionnel afin que celui-ci gère les placements en fonction du profil et des objectifs de l’épargnant.

La Gestion libre

Le choix d’une gestion libre permet aux investisseurs qui ouvrent un compte titres de gérer leur portefeuille boursier de façon autonome. Cette option s’adresse aux titulaires de compte titres qui ont en premier lieu les compétences techniques et les connaissances du monde du marché boursier, et en second lieu du temps à consacrer pour étudier et analyser l’évolution de la bourse afin de miser sur les placements intéressants au jour le jour.

.jpg)

La Gestion sous mandat

Cette gestion donne donc mandat à un expert, chargé de gérer le compte titres en fonction des objectifs patrimoniaux et du niveau de risque que l’investisseur est prêt à endosser. Plusieurs profils (prudent, équilibré, dynamique, etc.) sont proposés. L’épargnant a la possibilité de vérifier que le mandat est respecté grâce à des comptes-rendus de gestion réguliers et offrant une visibilité totale sur les décisions prises (arbitrages, etc.) par l'expert. Le titulaire du compte titres garde la possibilité d’effectuer des versements et des retraits à tout moment.

Cette formule de gestion est fortement conseillée si vous n’avez aucune compétence en gestion de portefeuille d’actifs. Elle l’est également si vous n’avez pas le temps nécessaire à consacrer à la gestion de vos placements.

La gestion sous mandat est de plus en plus accessible, mais nécessite un ticket d’entrée qui, selon les banques, peut aller de quelques milliers à plusieurs centaines de milliers d’euros pour les enseignes spécialisées dans la gestion de patrimoine haut de gamme. Le plus souvent, la rémunération du gérant est proportionnelle à la performance du portefeuille sur un semestre.

Attention : la gestion sous mandat présente un risque de perte en capital.

Quelle est la fiscalité du compte titres ?

La fiscalité du CTO est différente selon l’imposition que vous avez choisie. il est sans condition de revenus, de lieu de résidence ni de nationalité.

En effet, il est possible d’opter soit pour le prélèvement forfaitaire unique (PFU), soit pour l’imposition au barème progressif.

PFU

Si vous optez pour le prélèvement forfaitaire unique, le taux d’imposition de l'impôt sur le revenu (IR) sera de 30%, 12,8% au titre de l’impôt sur le revenu et 17,2% au titre des cotisations sociales.

Si votre tranche d'imposition est supérieure à 30 %, il est alors préférable d’opter pour cette option afin d'optimiser votre imposition.

Barème progressif

Si vous optez pour le barème progressif, le taux forfaitaire de l’impôt sur le revenu correspondra à votre tranche d’imposition actuelle. A cela s’ajouteront également les cotisations sociales soit 17,2%.

Il convient d’opter pour cette solution si vous êtes faiblement imposé, si votre taux d'IR est inférieur ou égal à 10 %.

option afin d'optimiser votre imposition.

Tableau récapitulatif

Fiscalité du CTO

Type d’imposition

Impôt sur le revenu (IR)

Barème progressif

Selon la tranche d’imposition à l’IR

Option pour le PFL

12,8%

Type d’imposition

Prélèvements sociaux (PS)

Barème progressif

17,2%

Option pour le PFL

17,2%

Type d’imposition

Total

Barème progressif

IR + 17,2%

Option pour le PFL

30%

| Type d’imposition | Impôt sur le revenu (IR) | Prélèvements sociaux (PS) | Total |

|---|---|---|---|

| Barème progressif | Selon la tranche d’imposition à l’IR | 17,2% | IR + 17,2% |

| Prélèvement forfaitaire unique (PFU) | 12,8% | 17,2% | 30% |

Abattement

- Pour les valeurs mobilières achetées via le compte titre ordinaire avant 1er 2018, il est possible de bénéficier d’abattement forfaitaires :

- 50% pour une détention de plus de 2 ans et moins de 8 ans

- 65% pour les titres détenus pendant plus de 8 ans

- Pour les valeurs mobilières achetées via le CTO avant le 1er janvier 2018, aucun abattement n’est prévu

Quels sont les frais liés à l’ouverture d’un compte-titres ?

Lorsque vous décidez d’ouvrir un ou plusieurs comptes-titres, sachez que vous devrez faire face à trois types de frais liés au compte :

1. Les droits de garde

Il s’agit de frais facturés pour la conservation des titres en portefeuille. Les droits de garde sont à régler une fois par an. Ils sont proportionnels à la valeur des titres détenus le 31 décembre. Certains opérateurs offrent désormais les droits de garde.

2. Les frais de courtage

Les frais de courtage sont facturés lorsque le titulaire du compte effectue des transactions. Ils sont généralement proportionnels à la taille de la transaction et dégressifs (le taux diminue en fonction du montant de l’opération).

Toutefois, en dessous d’un certain seuil de transaction, ils sont la plupart du temps forfaitaires. Certains intermédiaires peuvent aussi plafonner les frais de courtage pour les grosses opérations.

3. Les frais annexes

Plusieurs types de frais peuvent s’ajouter aux frais de courtage et aux droits de garde :

- Les frais de tenue de compte.

- Les frais de transfert en cas de transfert du compte-titres vers un autre établissement.

Comme la fiscalité, les frais peuvent amputer de manière significative les performances nettes d’un compte-titres.

Compte-titres : avantages et inconvénients

Le tableau ci-dessous résument les principaux avantages et inconvénients du compte-titres ordinaires (CTO).

| Avantages du CTO | Inconvénients du CTO |

|---|---|

|

|

Compte-titres ou PEA : Que choisir ?

Le compte-titres ne possède pas la fiscalité avantageuse du PEA passée la 5ème année (exonération des 12,8% d’impôt sur le revenu) : il reste sous la fiscalité du PFU durant toute sa durée de vie. En revanche, il permet d’intégrer des actions internationales auxquelles vous n’auriez pas pu souscrire au sein de votre plan d’épargne en actions (PEA) et donc d’investir au sein d’entreprises leaders à l’échelle mondiale.

Impôts sur le revenu sur les plus-values et dividendes

PEA

0% (exonération d'impôt)

Compte Titres

12,8%

Prélèvements sociaux sur les plus-values et dividendes

PEA

17,2%

Compte Titres

17,2%

Hypothèses

PEA

Retrait après la 5ème année du PEA

Compte Titres

Option fiscale retenue: prélèvement forfaitaire unique (PFU)

| Date d'acquisition | Impôts sur le revenu sur les plus-values et dividendes | Prélèvements sociaux sur les plus-values et dividendes | Hypothèses |

|---|---|---|---|

| PEA | 0% (exonération d'impôt) | 0% (exonération d'impôt) | 17,2% |

| Compte Titres | 12,8% | 17,2% | Option fiscale retenue: prélèvement forfaitaire unique (PFU) |

L’inconvénient principal du PEA est lié à une moindre souplesse et à certaines limitations. Les versements sont plafonnés à 150 000 € ou 225 000 € avec le PEA PME, vous devrez patienter 5 ans pour bénéficier de l’optimisation fiscale, l’univers d’investissement est moins large que via un compte-titres, vous devez être un résident fiscal français, il n’y pas de possibilité de vente à découvert.

De ce point de vue, le compte-titres reste indiscutablement plus souple. Il n’y a pas de plafond. Vous pouvez retirer votre argent à tout moment, et vous aurez accès à beaucoup plus de titres. En revanche, aucun avantage fiscal avec le compte-titres, donc vous serez imposé 12,8% de plus par rapport au PEA.

Attention cependant, le compte-titres et le PEA ne possède pas de garantie en capital. L’argent investi doit donc toujours provenir d’un capital dont vous n’avez pas besoin.

Le compte-titres et le PEA sont cumulables et il est recommandé de les combiner afin d'optimiser votre fiscalité ainsi que de diversifier à l'international.

| Date d'acquisition | Abattement | Fiscalité |

|---|---|---|

| Primes versées après 70 ans | 30 500 € sur capital transmis (gains exonérés) | Droits de succession |

OPVCM : SICAV, FCP

Les OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) sont des portefeuilles de valeurs mobilières gérés par des sociétés de gestion, qui investissent les montants collectés auprès d’investisseurs (particuliers ou institutionnels) dans divers instruments financiers (instrument du marché monétaire, actions, obligations, etc.) selon la stratégie d’investissement décrite dans la note d’information de l’OPCVM. La répartition des frais et plus-values et la prise de risque se font de manière collective.

Quelles sont les catégories d’OPCVM ?

L'AMF, Autorité des marchés financiers, a classé les OPCVM en six catégories qui déterminent le marché sur lequel est investi le fonds et son niveau de risque.

La fiscalité des versements effectués avant le 27 septembre 2017

.png)

Les OPCVM

Monétaires

Les OPCVM monétaires sont investis dans des produits à court terme (3 mois à deux ans). En général émis par l'Etat, ces produits sont des Titres de Créances Négociables (TCN). Ils peuvent être également émis par les banques ou les entreprises. Les TCN sont représentatifs d’emprunts de trésorerie et de placements à court terme. Les OPCVM monétaires permettent d'obtenir des rémunérations proches de celles que procure le marché monétaire. Leur risque est très limité, mais la contrepartie est un rendement souvent faible. L'OPCVM monétaire est un produit peu risqué.

.png)

Les OPCVM

Obligataires

Les OPCVM obligataires sont des placements sur le moyen-long terme. Ils sont plus performants et plus risqués que les OPCVM monétaires. Ils sont investis dans les obligations. Les emprunts obligataires peuvent être émis à taux fixes ou à taux variables à moyen terme et long terme. Les émetteurs des obligations sont en général les sociétés, les États, les collectivités publiques ou les entreprises publiques. Ces OPCVM permettent d'investir sur des obligations d'émetteurs différents, avec de multiples zones géographiques, avec des maturités différentes. Les risques traditionnels attachés à l'investissement en obligation sont le risque d'insolvabilité, de taux ou encore de liquidité. Le risque reste ici limité.

.png)

Les OPCVM

Actions

Les OPCVM actions présentent en permanence une exposition minimale de 60% sur les marchés actions. Ces OPCVM peuvent avoir des stratégies géographiques (France, Europe, Pays émergents, autres régions du monde [Asie, Etats-Unis…]), des stratégies par secteurs d’activité (luxe, technologies, santé …), par taille d’entreprises (PME, grandes capitalisations) ou bien encore par thématique d’investissement (rendement, croissance…). Le risque d’un OPCVM action correspond au risque de marché. Ils sont par définition plus risqués que les OPCVM monétaires et obligataires mais présentent également des performances potentielles supérieures.

.png)

Les OPCVM

Diversifiés

Les OPCVM diversifiés sont composés de portefeuilles d'actions, d'obligations et de titres monétaires. Le niveau de risque du portefeuille est fonction de la répartition entre ces différents produits.

Il existe trois types de profils diversifiés :

- Prudent : les portefeuilles prudents ont une exposition actions de 0 à 30%

- Équilibré : les portefeuilles équilibrés ont une exposition actions de 30 à 70%

- Dynamique : les portefeuilles dynamiques ont une exposition actions de plus de 70%

Les OPCVM

Alternatifs

Les

OPCVM monétaires

ou

OPCVM à gestion alternative, également appelés des Hedge funds,

sont investis à plus de 10 % dans d’autres OPCVM. Ces fonds

permettent de se décorréler des performances des indices de marché

grâce à des stratégies dites « alternatives ». Il n'est pas uniquement question d'investir dans les valeurs traditionnelles (titres cotés, obligations, produits de trésorerie) mais dans des placements alternatifs type hedge funds, immobilier, matières premières.

Cette OPCVM permet une grande diversification de l'investissement puisqu'en acquérant une part, l'investisseur acquiert un grand nombre d'entreprises dans différents secteurs et à la fois dans différents pays.

Les OPCVM

Fonds à formules

Les OPCVM de fonds à formule ont pour objectif d'offrir une performance conditionnelle définie en fonction de l'évolution des indices boursiers. Ces fonds sont soumis à une formule de calcul avec pour objectif d’atteindre un montant déterminé à une échéance précise. Le capital investi peut être garanti en totalité, ou au contraire non garanti.

OPCVM, SICAV et FCP : de quoi parle-t-on ?

Sur un plan juridique, on distingue deux principaux types d’OPCVM : les SICAV (Société d'investissement à capital variable), et les FCP (Fonds Commun de Placement). Il n'y a pas de différence dans leur mode de fonctionnement, seule leur nature juridique est différente.

Une SICAV (Société d’Investissement à Capital Variable) est une société par actions à capital variable qui émet des actions au fur et à mesure des demandes de souscription.

Tout investisseur qui achète ses actions devient actionnaire et peut s'exprimer sur la gestion de la société lors des assemblées générales.

Le statut d’actionnaire confère à son détenteur un certain nombre de droits tels que le droit de vote aux assemblées générales, le droit à l’information, le droit au versement de dividende….

Le FCP est une copropriété de valeurs mobilières, dépourvue de la personnalité morale contrairement à la sicav, et qui émet des parts. Le porteur de parts ne dispose d’aucun des droits conférés à un actionnaire. La gestion du FCP est assurée par une société de gestion qui agit au nom des porteurs et dans leur intérêt exclusif.

Différences entre une SICAV et un FCP

Caractéristiques

SICAV

Forme juridique

-

Forme des titres financiers acquis

Actions

Caractéristiques

FCP

Forme juridique

- FCI (Fonds commun de placement dans l'innovation)

- FCPE (Fonds Commun de Placement d’Entreprise)

- FCPR (Fonds Communs de Placement à Risques)

- FCIMT (Fonds Communs d’Investissement sur les Marchés à Terme)

Forme des titres financiers acquis

Parts sociales

| Caractéristiques | SICAV | FCP |

|---|---|---|

| Forme juridique | Société Anonyme (SA) | Copropriété de valeurs mobilières |

| Déclinaisons | - |

|

| Forme des titres financiers acquis | Actions | Parts sociales |

| Statut de l'investisseur | Actionnaire | Associé |

| Droits de l'investisseur | Droit de vote (participation aux prises de décision) |

|

| Capital minimum de création | 7,5 M€ | 400 000 € |

Pourquoi investir dans les OPCVM : avantages et inconvénients ?

Les OPCVM reposent sur un principe de collectivité. Les épargnants investissent collectivement dans le but :

- Partager la prise de risque ;

- Avoir un apport de capital plus conséquent pour ainsi se constituer des portefeuilles financiers efficaces et diversifiés ;

- Réduire le montant global des frais.

Les OPCVM sont compatibles avec tous les profils d'investisseurs, que vous soyez débutants ou expérimentés. La prise en charge de la gestion du portefeuille par une société de gestion simplifie les démarches et le quotidien des épargnants.

Toutefois, les OPCVM sont des placements volatils donc risqués. Le risque de perte du capital investi est inhérent aux organismes de placement collectif. Sans oublier la fiscalité sur les plus-values qui peut rapidement être pénalisante.

Contrat

- Accès possible pour des "petits" épargnants à des portefeuilles de placement à valeurs mobilières diversifiées

- La gestion collective de fonds financiers permet de limiter la part de risque individuelle

- La diversification des fonds d'investissement OPCVM permet de choisir d'investir dans plusieurs secteurs ou zones géographiques, plutôt que sur une à deux sociétés

- Valeur liquidative des fonds de placement OPCVM, ils peuvent être vendus facilement et à tout moment

- La délégation de la gestion des fonds investis à un intermédiaire permet de se décharger de la sélection de titres

- Des frais réduits

Inconvénients des OPCVM

- Les OPCVM ne garantissent pas le capital investi.

- Les revenus et plus-values sur les OPCVM sont soumis à une fiscalité (impôt sur le revenu et flat-tax).

| Avantages des OPCVM | Inconvénients des OPCVM |

|---|---|

|

|

OPCVM et imposition : quelle fiscalité ?

Les souscripteurs à une SICAV ou un FCP qui perçoivent des revenus (sous forme de dividendes) ou des plus-values, sont soumis à la fiscalité des OPCVM :

Modes d'imposition

Revenus de l'OPCVM

Flat tax - Prélèvement forfaitaire unique (PFU)

Barème de 30 % (12,80 % d'impôt sur le revenu + 17,20 % de prélèvements sociaux)

Barème progressif de l’impôt sur le revenu

Abattement de 40 % à appliquer sur le montant des dividendes bruts

Modes d'imposition

Plus-values de l'OPCVM

Flat tax - Prélèvement forfaitaire unique (PFU)

Barème de 30 % (12,80 % d'impôt sur le revenu + 17,20 % de prélèvements sociaux)

Barème progressif de l’impôt sur le revenu

0 abattement

| Modes d'imposition | Revenus de l'OPCVM | Plus-values de l'OPCVM |

|---|---|---|

| Flat tax - Prélèvement forfaitaire unique (PFU) | Barème de 30 % (12,80 % d'impôt sur le revenu + 17,20 % de prélèvements sociaux) | |

| Barème progressif de l’impôt sur le revenu | Abattement de 40 % à appliquer sur le montant des dividendes bruts | 0 abattement |

Investir dans les OPCVM : où et comment acheter des OPCVM ?

Pour pouvoir investir en Bourse via un OPCVM, l’épargnant particulier doit en premier lieu, ouvrir un support d’investissement ou enveloppe fiscale. Ce produit financier peut être ouvert dans la majorité des établissements financiers.

Il existe 3 types d’enveloppes financières :

1. Le Plan d'Épargne en Actions (PEA), sous condition que le fonds d’investissement (SICAV ou FCP) investit près de 75% de ses actifs dans des actions européennes ;

2. Le Compte-titres ordinaire (CTO) qui est le portefeuille financier classique pour investir en Bourse ;

3. L'assurance vie multisupport qui est le produit d’épargne le plus populaire en France chez les particuliers.

Ensuite le choix de l’intermédiaire financier en charge de la gestion du portefeuille de placement, peut se faire parmi le panel diversifié d’acteurs financiers disponibles en France : les courtiers en ligne et les banques en ligne, les compagnies d’assurance, les sociétés de gestion.

PRIVATE EQUITY

Le Private Equity, c’est quoi ?

Le Private Equity est la terminologie anglo-saxonne pour capital-investissement : c’est un investissement en titres de sociétés non cotées et sur des secteurs d’activité prometteurs pour l’économie de demain.

Le Private Equity est une classe d’actifs à part entière, décorrélée des marchés financiers et représentant un soutien fondamental et indispensable tout au long du cycle de vie de l’entreprise. Il est même devenu un partenaire de premier plan pour l’économie française. Il permet d’investir en direct dans l’économie réelle, d’investir utile et de participer activement au développement de nos start-up, ETI, PME, de créer de l’emploi et de contribuer au développement économique national.

Comment investir en Private Equity ?

Il y a différentes façons d'investir en Private Equity :

1) Investir en achetant des actions de sociétés de Private Equity cotées en Bourse.

Ces actions de sociétés de Private Equity sont accessibles par l’intermédiaire d’un compte-titres, d’un PEA ou bien d’un PEA PME si ces sociétés sont des PME et sont originaires de l’Union Européenne.

2) Investir directement en devenant actionnaire de sociétés non cotées.

Cette solution est la moins utilisée et la plus difficile mais il est possible pour un investisseur particulier d’entrer au capital d’une petite société non cotée. Il jouera alors le rôle de business angel. Pour acheter des actions d’une société non cotée, le particulier aura le plus souvent été sollicité.

Contrat

Part des versements > 150 000 €

IR ou PFU * 12,8 %

Part des versements > 150 000 €

IR ou PFU * 12,8 %

Contrat entre 4 et 8 ans

Part des versements > 150 000 €

IR ou PFU * 12,8 %

Part des versements > 150 000 €

IR ou PFU * 12,8 %

Contrat > 8 ans

Part des versements > 150 000 €

Après abattement : IR ou PFU * 7,5 %

Part des versements > 150 000 €

Après abattement : IR ou PFU * 12,8 %

Quel est le cycle de vie d’un fonds de Private Equity ?

Chaque fonds de Private Equity (FCPR, FCPI, FIP) est régi par le même cycle de vie :

À quels profils d'investisseurs s'adressent ces fonds ?

En France, ces fonds sont structurés sous 2 catégories :

D'une part, les fonds destinés à une clientèle non professionnelle comme les FCPR (Fonds Commun de Placement à Risques), les FIP (Fonds d’Investissement de Proximité), FCPI (Fonds Communs de Placement dans l’Innovation) ou leur équivalent européen ELTIF (European Long Term Investment Fund)

D'autre part, les fonds professionnels, destinés à une clientèle plus avertie, constitués sous forme de FPCI (Fonds Professionnel de Capital Investissement) ou de SLP (Société de Libre Partenariat)

Les fonds structurés sous forme de FCPR, FIP, FCPI, FPCI ou SLP peuvent bénéficier, dans certaines conditions, d'une fiscalité favorable à la sortie, en exonération d'impôt sur le revenu sur la plus-value pour les personnes physiques résidentes fiscales françaises ou en bénéficiant d'un Impôt sur les Sociétés réduit ou nul pour les personnes morales à l'IS.

Pourquoi investir en Private Equity : quel rendement ? quel risque ?

S’agissant d’un investissement en actions, le Private Equity requiert une durée de détention relativement longue. Il comporte également un risque élevé et ceci d’autant plus que les titres ne sont pas cotés et manquent en cela de liquidité.

En contrepartie de cette prise de risque significative, les espérances de gains sont élevées bien qu’ils ne soient pas toujours au rendez-vous. Cela a pu être malheureusement le cas de l’épargnant particulier qui a investi dans un cadre d’incitation fiscale.

Les risques du Private Equity

L’investissement en Private Equity comporte deux risques principaux :

Le risque de liquidité

Le principe du Private Equity étant que les actions ne sont pas cotées sur un marché organisé le processus de cession est donc relativement long et l’investisseur ne peut pas, comme en Bourse, vendre ses titres en quelques secondes et percevoir immédiatement les liquidités de la cession.

Par ailleurs, la cession ne peut s’envisager que lorsque la valorisation des parts s’est suffisamment accrue pour offrir un rendement satisfaisant pour l’investisseur. Cela suppose que la société ait eu le temps de se développer et de croître dans le cas d’une opération de capital-risque ou capital-développement ou que le prêt ayant financé l’acquisition des actions soit amorti dans le cadre d’un schéma de capital-transmission.

Aussi, les durées d’investissement conseillées pour le Private Equity se situent entre 5 et 7 ans minimum, souvent 10 ans.

Lorsque les souscriptions réalisées bénéficient d’une incitation fiscale, la durée de détention minimale exigée est de 5 ans. Cette durée est une règle légale pour ne pas remettre en cause l’avantage acquis.

Dans les faits, les fonds gérant ces actifs ont besoin d’une durée plus longue pour liquider leurs participations, entre 5 et 7 ans en moyenne.

Le risque en capital

Le risque en capital de l’investissement en Private Equity est inhérent à tout placement en actions. Il s’agit du risque de baisse de la valeur de la société et donc des actions lorsque l’activité ne se développe pas comme prévu et a fortiori lorsqu’elle devient ou reste déficitaire, sans perspective forte de croissance.

Ce risque peut aller jusqu’à la faillite de l’entreprise et la perte totale du montant investi. Il est néanmoins accentué par l’absence de cotation qui ne permet pas de prendre facilement et régulièrement des plus-values. La réussite de l’investissement et son rendement reposent entièrement sur la possibilité de sortie des participations et leur valorisation.

Quelle rentabilité pour le Private Equity ?

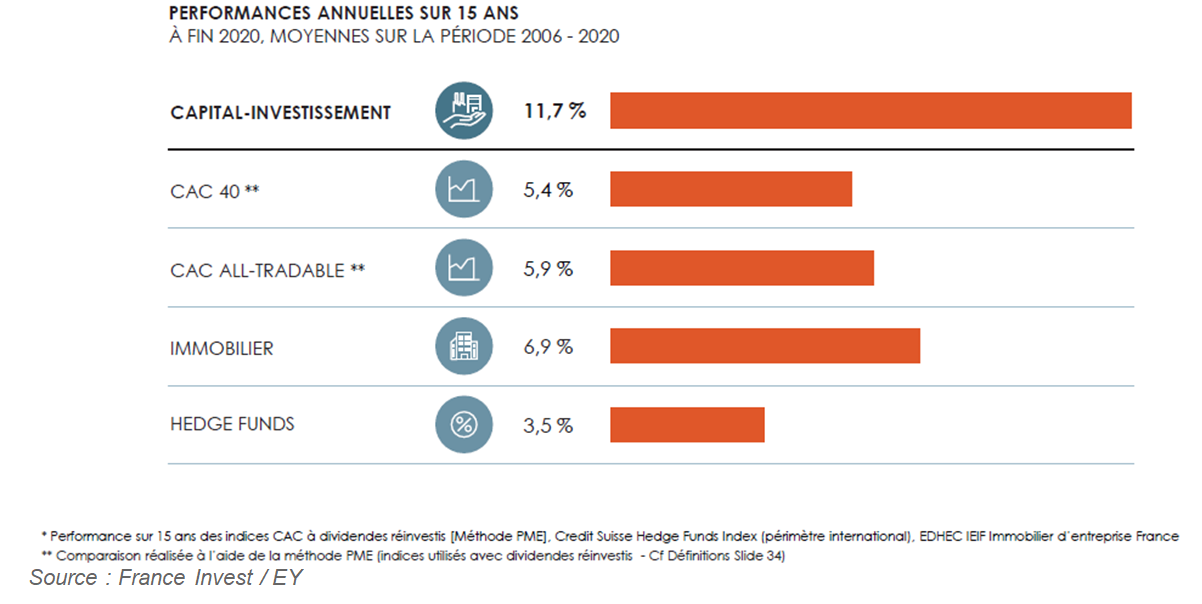

Sur les 15 dernières années, ces fonds de Private Equity présentent un rendement annuel (11,7 %) nettement supérieur à celui des grandes capitalisations du marché boursier parisien mesuré par l’indice Cac 40 (6 %).

Dans cette comparaison, il faut néanmoins tenir compte des risques beaucoup plus importants en Private Equity (risque d’illiquidité et risque plus important en capital) que sur le marché des grandes capitalisations cotées. La différence de rendement correspond à la rémunération de ce risque supplémentaire, encore appelée prime de risque.

Comparaison du Private Equity français et des autres classes d’actifs sur 15 ans (2006-2020)

Quand investir dans le Private Equity ?

Le Private Equity ne doit être appréhendé uniquement comme un investissement de diversification pour deux raisons fondamentales :

- Le capital ne peut être récupéré avant 5 à 10 ans (parfois plus).

- Les PME et, a fortiori, les start-up sont des sociétés plus fragiles que les grandes entreprises cotées en bourse.

Par conséquent, vous devez être sûr de n’investir que des sommes dont vous êtes sûrs de ne pas avoir besoin dans les années à venir.

Nous vous recommandons par ailleurs d’avoir un patrimoine déjà bien organisé et bien diversifié :

- Une épargne de précaution, pour pallier tout imprévu ;

- Un portefeuille boursier de long terme, mais néanmoins liquide (dans un PEA, une assurance-vie ou un compte titre).

Comment investir dans un fonds de Private Equity ?

Il existe plusieurs manières de souscrire un fonds de Private Equity (FCPR, FCPI, FIP) :

- L’investissement en direct

- L’investissement via une assurance-vie ou un PEA

- L’investissement via un compte titre.

Vous pouvez investir dans un fonds de Private Equity en souscrivant directement auprès du fonds concerné et en lui portants vos parts en direct, sans passer par un compte intermédiaire.

Si vous le souhaitez, vous pouvez également effectuer un investissement via votre assurance-vie, ou encore grâce à un PEA : le fonds de Private Equity peut permettre de diversifier votre placement, et cette méthode a l’avantage de vous exonérer d’imposition lorsque le fonds sera liquidé.

Enfin, la souscription via votre compte titre est la dernière option pour investir dans un fonds de Private Equity.

Pour rappel vous pouvez investir dans un FCPI uniquement lors de la période de souscription des parts.

Comment investir dans un fonds de Private Equity ?

Il existe plusieurs manières de souscrire un fonds de Private Equity (FCPR, FCPI, FIP) :

- L’investissement en direct

- L’investissement via une assurance-vie ou un PEA

- L’investissement via un compte titre.

Vous pouvez investir dans un fonds de Private Equity en souscrivant directement auprès du fonds concerné et en lui portants vos parts en direct, sans passer par un compte intermédiaire.

Si vous le souhaitez, vous pouvez également effectuer un investissement via votre assurance-vie, ou encore grâce à un PEA : le fonds de Private Equity peut permettre de diversifier votre placement, et cette méthode a l’avantage de vous exonérer d’imposition lorsque le fonds sera liquidé.

Enfin, la souscription via votre compte titre est la dernière option pour investir dans un fonds de Private Equity.

Pour rappel vous pouvez investir dans un FCPI uniquement lors de la période de souscription des parts.

Investir en Private Equity via des FCPR, FCPI et FIP

Les FCPR (Fonds Commun de Placement à Risques), FCPI (Fonds Communs de Placement dans l’Innovation) et les FIP (Fonds d’Investissement de Proximité) permettent à l’épargnant particulier qui cherche à diversifier ses placements d’accéder assez facilement au Private Equity. Car ces fonds sont distribués par des sociétés de gestion, des plateformes de distribution d’OPCVM en ligne, des conseillers en gestion de patrimoine, des banques et des assurances

Vos questions conçernant FCPR

Le FCPR n’offre pas de réduction d’impôts sur les sommes investies. En revanche, des exonérations d’impôts sont possibles sur :

- Les plus-values réalisées

- Les revenus distribués

Par ailleurs, les prélèvements sociaux sont appliqués à hauteur de 17,2%.

Pour pouvoir bénéficier de ces exonérations, il convient de :

- Conserver pendant une période minimale de 5 ans ses parts après la souscription

- Réinvestir les sommes distribuées dans le FCPR avec une indisponibilité de 5 ans

- Ne pas détenir directement ou indirectement plus de 25% des droits dans les sociétés dont les titres sont à l’actif du fonds.

Le FCPR est un moyen de diversifier son patrimoine car il permet à son souscripteur d’accéder à des classes d’actifs variées, dans différentes zones géographiques, sur des thématiques d’investissement diverses, le tout en une unique souscription. Par ailleurs, il s'agit d'actifs investis dans des sociétés non cotées qui sont donc décorrélées des marchés boursiers. L'investissement dans un FCPR constitue ainsi une stratégie de diversification pour un investisseur souhaitant répartir son risque.

Les FCPR offrent généralement des performances moyennes annuelles plus élevées que des placements conventionnels, associées à un facteur risques accru.

Un autre avantage à considérer est que l’investisseur confie la gestion de son investissement à une équipe de professionnels qui prend ensuite à sa charge la définition de la stratégie d'investissement, sa bonne exécution et le pilotage des différentes participations du fonds. L’investisseur n’a donc pas à constituer lui-même son portefeuille, d'où un important gain de temps et de simplicité.

Enfin, les FCPR permettent de bénéficier d’une fiscalité avantageuse.

Investir dans un FCPR c’est accepter que les fonds soient bloqués pendant une durée déterminée (pouvant aller jusqu’à 10 ans). Les informations relatives à l'horizon d'investissement sont rendues accessibles par la société de gestion, préalablement à l'investissement, dans le règlement du fonds qui précise, entre autres, la durée de blocage maximale prévue.

Du fait de la nature des investissements qu'il réalise, le FCPR présente également un risque de perte en capital (perte de toute ou partie du capital investi) et de valorisation des titres en portefeuille. En effet, les sociétés non cotées sont par essence moins matures et en devenir.

Les avantages fiscaux ne sont acquis qu’au bout de 5 ans, et la plupart des FCPR prévoient un cycle de vie de 7 à 10 ans, pouvant être prolongé de 1 à 2 ans selon les conditions économiques à la date de dissolution initialement prévue.

Enfin, le FCPR est une formule d’investissement qui ne permet pas de gérer personnellement son allocation. Ce n’est donc pas la bonne formule pour une personne qui souhaiterait une gestion autonome de son portefeuille.

Vos questions conçernant FCPI

Créés par la loi de Finances de 1997, les FCPI (Fonds Commun de Placement dans l’Innovation sont des Organisme de Placement Collectif en Valeurs Mobilières (OPCVM) disposant d'importants avantages fiscaux acquis sous réserve de conserver les parts au minimum 5 ans. Les FCPI ont pour objectif de renforcer les capitaux propres de sociétés françaises dites « PME Innovantes ».

De la même façon que pour le FIP, un FCPI doit être composé à minima de 70% de PME éligibles respectant notamment les critères suivants :

- Moins de 2 000 salariés et une capitalisation boursière ne devant pas dépasser 150 millions d’euros

- Consacrer 15% des charges en dépenses de Recherche et Développement

- Avoir son siège social au sein de l’espace économique européen (ou en Norvège ou en Islande).

Les 30% restants sont des supports financiers (actions, obligations, monétaires…) choisis par le gestionnaire du fonds.

La souscription à un FCPI est limitée dans le temps. Chaque fonds définit la date de fin de souscription de son contrat. Une fois ce délai passé, la souscription est close.

Les FCPI sont des produits d'investissement risqués. La perte en capital peut parfois être supérieure au montant de l'avantage fiscal.

Investir dans un FCPI présente un risque d'illiquidité. Votre argent est bloqué pour plusieurs années.

- Sur l’impôt sur le revenu :

La réduction d’IR obtenue via la souscription d’un FCPI, au même titre que celle obtenue via un FIP, est basée sur le mécanisme de réduction d’impôts pour souscription au capital des PME. Pour une souscription au sein d’un FCPI, le montant maximal de la réduction d’impôts sera également de 25% limité à une souscription de 24.000 € pour un couple marié ou 12.000 € pour un célibataire.

- Sur les plus-values :

Les fonds investis ont vocation à générer une plus-value à terme. Le FCPI offre également l’avantage de procurer une exonération des plus-values après la durée de 5 ans. Le délai de conservation des parts est de 5 ans.

A savoir : La réduction d’impôt pour souscription de parts de FCPI est prise en compte pour le plafonnement global des niches fiscales fixé à 10 000 €. De plus, le surplus n’est pas reportable sur les impositions des années suivantes. Ce type d’investissement s’adresse donc avant tout au contribuable avec une imposition élevée.

L’avantage d’un FCPI réside dans son mécanisme de défiscalisation grâce à l’investissement dans une entreprise innovante. Ce placement vous permet ainsi de bénéficier d’une réduction d’impôts de 25 % du montant investi. De plus, après 5 ans de détention, vous profitez de l’exonération d’imposition de la plus-value.

Cependant, le capital investissement reste un placement risqué. Les inconvénients et les risques à prendre en compte avant de vous lancer sont les suivants :

- Un risque de perte en capital : le développement de ces sociétés demeure incertain.

- Les FCPI ne sont pas liquides : il n’existe pas de marché secondaire pour revendre vos parts. Vous ne pouvez donc pas récupérer votre capital comme vous le souhaitez et la société de gestion a la possibilité de prolonger la durée de détention si besoin.

- Risque d’une moins-value selon la valeur des titres au moment de la cession.

- Les frais importants (souscription, gestion, cession)

Vos questions conçernant FIP

Le FIP (Fonds d’Investissement de Proximité) est un fonds dont l’actif doit être constitué à minima de 70% de titres de PME européennes qui exercent leur activité principalement dans une zone géographique déterminée par le gérant, et limitée à quatre régions limitrophes.

Le solde (30 % maximum) étant investi dans des instruments financiers type actions, obligations, produits monétaires etc.

Les principales conditions à respecter pour les PME du fonds :

- Employer moins de 250 personnes

- Ne pas dépasser 50 millions d’euros de chiffres d’affaires

- Être soumis à l’impôt sur les sociétés et respecter bien évidemment la zone géographique du fonds.

Le FIP a une durée de vie qui est au maximum de 10 années.

Le FIP offre un double avantage fiscal :

- Une réduction d’impôt sur le revenu comprise entre 18% et 25% des sommes investies, hors frais d’entrée et sous conditions, dans la limite de 12 000 € pour les contribuables célibataires, veufs ou divorcés et de 24 000 € pour les contribuables soumis à imposition commune. Pour certains FIP (FIP Corse et FIP outre-mer) qui investissent dans des PME Corse exerçant respectivement leur activité exclusivement en Corse et dans les DOM-COM, cette réduction peut atteindre 30% des sommes versées, hors frais d’entrée et sous conditions.

- Une exonération d’impôts sur les plus-values (hors prélèvements sociaux au taux actuel de 17,2%) à l’issue de la durée légale de conservation de 5 ans minimum.

Pour un contribuable, l’intérêt d'investir une partie de son capital dans un FIP est multiple. Il permet de bénéficier (sous certaines conditions) de plusieurs mesures de défiscalisation :

- Réduction d’impôt sur le revenu immédiate, dès la souscription des parts. C’est notamment ce qui le différencie des FCPR qui ne disposent pas d'un avantage fiscal à l'entrée.

- Exonération d'impôt sur les dividendes distribués par le FIP.

- Exonération d’impôt sur les plus-values lors de la liquidation du FIP. En effet, comme tous les fonds communs de placement, le FIP a une durée de vie maximale de dix ans. À cette échéance, le fonds se liquide et les produits sont restitués aux détenteurs de parts ; dans l'intervalle, c'est-à-dire avant huit ou dix ans, il est difficile de sortir ses parts : l'argent placé dans un FCPI n'est pas liquide

Les inconvénients des FIP sont :

- Frais de gestion élevés (3 à 5% par an) : ces frais pèsent directement sur les performances. Non négociables, ils sont inhérents à la gestion de fonds dans des PME non cotées et aux multiples contraintes imposées par le législateur. En revanche, un rabais sur les frais à la souscription (5% maximum) peut être négocié.

- Pas de garantie de capital : investir dans des parts de FIP implique d’accepter le risque de pas récupérer sa mise initiale. Le capital ne bénéficie ni de garantie, ni de protection. Toutefois, les investissements de certains fonds sont réalisés en majorité en obligations convertibles (60% maximum) pour minimiser la prise de risque par rapport à des investissements en actions. La politique de certaines sociétés de gestion consistant à sélectionner des sociétés en croissance, rentables et génératrices de cash-flow, est également de nature à limiter les risques de pertes encourus.

- Absence de liquidité : les parts d’un FIP doivent être conservées pendant au moins 5 ans pour bénéficier des avantages fiscaux. Cet engagement de conservation est formalisé dans le bulletin de souscription des parts. Au-delà de cette contrainte imposée par le régime fiscal, le rachat des parts n’est pas autorisé jusqu’à l’échéance du fonds, qui peut varier de 5 à 12 ans. La cession ou le rachat partiel des parts avant 5 ans entraîne la perte de la réduction d’impôt dans son intégralité. Seuls les rachats en cas de coup dur (licenciement, invalidité, décès) sont permis. L’administration fiscale estime à ce titre qu’une rupture conventionnelle du contrat de travail n’est pas assimilée à un licenciement.

Différence entre un FIP, FCPI et FCPR

FIP, FCPI et FCPR ont plusieurs points communs au premier rang desquels figure l'avantage fiscal et la possibilité d'investir à tous les stades de développement des entreprises faisant l'objet d'une prise de participation.

En revanche, ils se distinguent dans le type d'entreprises financées :

Caractéristiques

FIP

Chiffre affaires de la société

SCA

Total bilan de la société

Total bilan

Effectif de la société

Moins de 250 salariés

Durée d’existence de la société

Moins de 8 ans

Actifs détenus de sociétés non cotées

70% minimum de sociétés issues de tous secteurs

Secteurs géographiques

Le FIP est tenu d'investir sur 4 régions limitrophes issues de l'Union européenne ou de l'Espace économique européen (EEE) préalablement choisies par le Gestionnaire du FIP au moment de l'agrément des fonds

Caractéristiques

FCPI

Chiffre affaires de la société

Pas de limitation en matière de CA

Total bilan de la société

Pas de limitation en matière de total bilan

Effectif de la société

Moins de 2 000 salariés

Durée d’existence de la société

Moins de 10 ans

Actifs détenus de sociétés non cotées

70% minimum de sociétés innovantes issues de tous secteurs sauf activités financières, immobilières

Secteurs géographiques

Aucune contrainte de territorialité sinon d'investir au sein de l'Union européenne ou de l'Espace économique européen (EEE)

Caractéristiques

FCPR

Chiffre affaires de la société

Pas de limitation en matière de CA

Total bilan de la société

Pas de limitation en matière de total bilan

Effectif de la société

Pas de limitation en matière d’effectif

Durée d’existence de la société

Aucune contrainte de durée d’existence

Actifs détenus de sociétés non cotées

50% minimum de sociétés issues de tous secteurs

Secteurs géographiques

Aucune contrainte de territorialité

| Caractéristiques | FIP | FCPI | FCPR |

|---|---|---|---|

| Chiffre affaires de la société | SCA | Pas de limitation en matière de CA | Pas de limitation en matière de CA |

| Total bilan de la société | Total bilan | Pas de limitation en matière de total bilan | Pas de limitation en matière de total bilan |

| Effectif de la société | Moins de 250 salariés | Moins de 2 000 salariés | Pas de limitation en matière d’effectif |

| Durée d’existence de la société | Moins de 8 ans | Moins de 10 ans | Aucune contrainte de durée d’existence |

| Actifs détenus de sociétés non cotées | 70% minimum de sociétés issues de tous secteurs | 70% minimum de sociétés innovantes issues de tous secteurs sauf activités financières, immobilières | 50% minimum de sociétés issues de tous secteurs |

| Secteurs géographiques | Le FIP est tenu d'investir sur 4 régions limitrophes issues de l'Union européenne ou de l'Espace économique européen (EEE) préalablement choisies par le Gestionnaire du FIP au moment de l'agrément des fonds | Aucune contrainte de territorialité sinon d'investir au sein de l'Union européenne ou de l'Espace économique européen (EEE) | Aucune contrainte de territorialité |

CONTACTER VOTRE CONSEILLER

Jean-Luc Olivier AKOTO

Conseiller en investissement financier pour vous aider à choisir le meilleur placement financier.